本日から9月定例会が始まり、私は初日に5番目ラストに一般質問させていただきました。

今回取り上げたのはインボイス制度。

「知らない」「聞いたことあるけど分からない」という方も多い状態かと思います。

1 インボイス制度への対応について

(1)市及び関係団体の状況について

ア 市の各種会計の登録状況について

イ 関係団体の登録状況について

ウ その他の影響について

(2)企業・個人事業主への対応について

ア 影響する事業者について

イ 事業者への周知について

ウ 事業者への支援策について

(3)各種法人・団体への対応について

ア 各種法人・団体への周知について

イ 各種法人・団体への支援策について

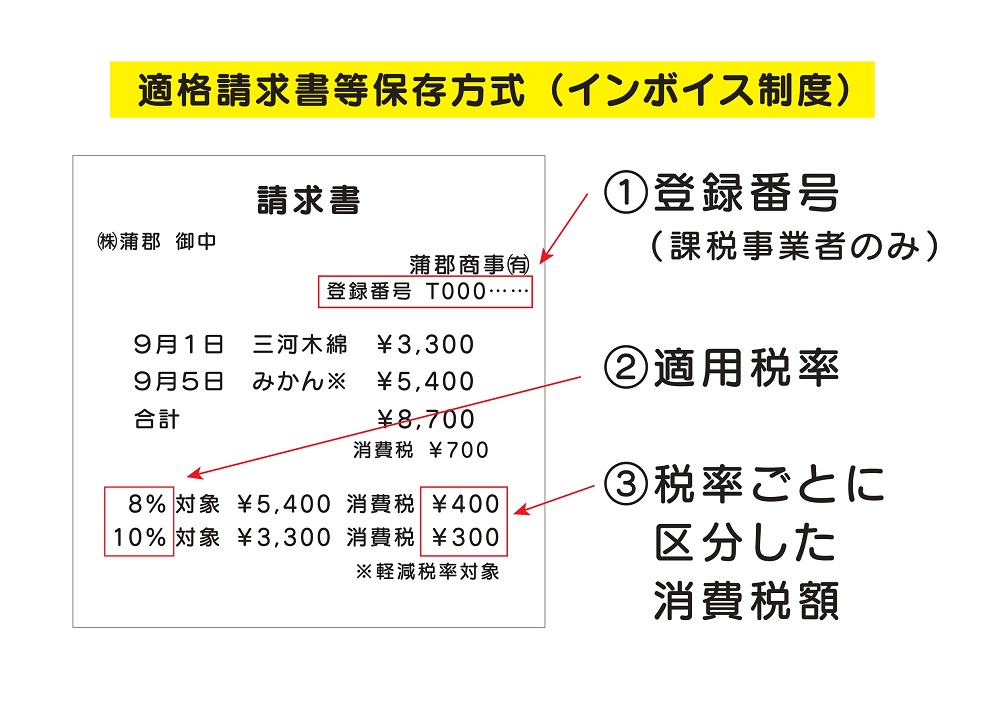

インボイス制度とは?

インボイス制度とは、消費税の仕入税額控除の方式の一つで、課税事業者が発行するインボイス(請求書など税率・税額を明記する税額票)に記載された税額のみを控除することができる制度のこと。2022年1月時点で日本とアメリカ以外の全OECD加盟国に導入されている。

参考:Wikipedia

蒲郡市も対応が必要

インボイス制度は行政や関係団体にも影響があります。免税事業者と取引していたら負担増になりますし、行政や関係団体がインボイス制度に登録していないと、取引先の事業者側の消費税負担が増加してしまいます。

一般会計だけでなく、特別会計・企業会計、また各種委員会や協議会についての状況や今後の進め方について確認しました。

民間ももちろん対応が必要

企業や個人事業主に影響があり、特に免税事業者を中心に対応が必要な場合があります。また事業者だけでなく、まちづくり・ボランティア系の団体にも影響がある可能性もあります。

それらを踏まえて、現在の対応や今後の周知・支援策について伺いました。特に周知は幅広いターゲット層に行う必要があることや、支援策は既存制度をうまく活用することなどをお話しさせていただきました。